MBC뉴스에서 보다가 이런 내용이 있었습니다.

갑자기 고용주(사용자)가 근로계약서 수정하면서 프리랜서/개인 사업자로 유형을 수정한 것입니다.

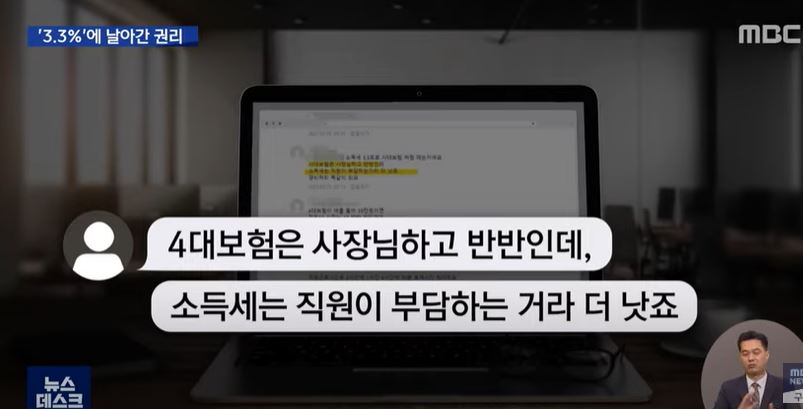

이렇게 되면, 원천징수 3.3% 를 직원이 부담을 하는데요.

문제는 기본적인 4대보험의 의무가 고용주가 지원하지 않아도 되기에 결론은 직원 입장에서 금액의 손해가 생기는 상황이 발생합니다.

기본적인 공식을 살펴보면, 아래와 같습니다.

지급금액 - (지급금액 X 3.3% ) = 실수령금액

보통 프리랜서는 초기 계약한 금액을 기준으로 전체 금액에서 3.3% 를 곱해주고, 세금을 제외한 금액을 계산할 수 있는데요. 그러나 차이가 있다면 세세한 명령의 지시가 없다는 것이지요.

뉴스에서 언급한 사례는 이런 지시성 명령은 동일하면서, 개인 사업자의 원천징수를 제외하니 직원 입장에서는 억울함이 있고 퇴직금을 받을 수 있는 조건도 사라지게 되었습니다.

원천징수 3.3%의 비밀‥몰라서 당하고 알면서도 당한다 (2021.11.17/뉴스데스크/MBC) - YouTube

■ 원천징수 뜻을 알아보겠습니다.

소득자가 자신의 세금을 직접 납부하지 않고, 원천징수 대상 소득을 지급하는 원천징수 의무자(국가,법인,개인사업자, ㅣ비사업자 포함) 가 소득자로부터 세금을 미리 징수하여 국가(국세청)에 납부하는 제도입니다.

원천징수 대상이 되는 소득으로는 이자소득, 배당소득, 원천징수 대상 사업소득, 근로소득, 연금소득, 기타소득, 퇴직수당, 대통령령으로 정하는 봉사료가 있으며, 원천징수의무자는 이러한 소득을 지급하는 자이다.

(소득세법 제127조)

[네이버 지식백과] 원천징수 [Withholding tax, 源泉徵收] (두산백과)

■ 종류

1) 완납적 원천징수

납세의무가 종결되는 원천징수를 말합니다. 현행 소득세법상 완납적 원천징수 대상 소득은 아래와 같습니다.

-분리과세 이자소득, 분리과세 배당소득

-일용근로자의 근로소득 / 국내 사업장이 없는 비거주자의 소득

*분리과세? 특정한 소득을 종합소득에 합산하지 않고 분리하여 과세하는 것.

2) 예납적 원천징수

당해 원천징수에 의하여 납세의무가 종결되는 것이 아니라 확정신고 시 납부할 세액에 대한 예납적 성격으로 말합니다.

자진 납부세액 계산 시 기납부세액으로 공제합니다.

■ 징수 시기

원천징수의무자는 원천징수한 세금을 그 징수일 속하는 달의 다음 달 10일까지 원천징수 관할 세무서 등에 납부해야 합니다.

상시 고용 인원수 및 업종 등을 고려하여 반기에 한 번씩 납부할 수 있으며(동법 제128조, 법인세법 제73조),

원천징수의무자가 이러한 원천징수 의무를 이행하지 않거나 적게 납부한 경우 가산세를 징수한다.

(국세기본법 제47조의5)

[네이버 지식백과] 원천징수 [Withholding tax, 源泉徵收] (두산백과)

□ 반기별 납부 ?

상시고용 인원이 20인 이하인 소규모의 업체로 매년 1월부터 6월까지의 소득지급분에 대해서는 7월 10일까지, 7월부터 12월까지의 소득지급분에 대해서는 다음 해 1월 10일까지 신고&납부 하는 제도입니다.

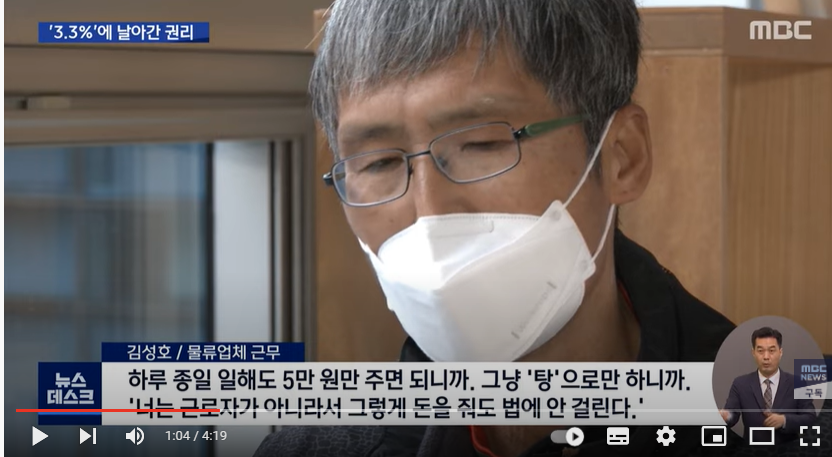

아래 인터뷰처럼, 법에 걸리지 않는다는 이야기로 모든 사항을 정리하고 있는 부당한 사례입니다.

단점으로 언급할 수 있는 가장 큰 요인이 개인사업자 근로자의 역할을 강요 당하는 상하관계입니다.

기타자영업자 (학원강사, 대리운전, 간병인 등), 사회 초년생 (아마도 이직을 할 경우...당할 수도 있음) 들이 주로 이러한 상황에 몰려서 안타까움이 있다고 합니다.

처음에는 정말 계약서를 꼼꼼하게 따져보기 어려운데요, 요즘 전자계약도 활발하게 진행되고 있으나 아직 서면계약이 존재합니다. 그렇기에 이러한 부분을 서로 문의해서 답을 얻을 수 있는 공론의 커뮤니티가 있다면 좋겠습니다.

'노사관리 (법,제도 변화 및 사례)' 카테고리의 다른 글

| (중장년) 신중년, 계속고용장려금 제도 알아보기 (1) | 2021.11.27 |

|---|---|

| 2021년 4분기 적용되는 개정 근로기준법 키워드는 직장내 안전성! (0) | 2021.11.19 |

| 최저임금에 대한 생각, 2022년에는 얼마일까요? (0) | 2021.11.17 |

| (국내) FLEX 블로그 발췌_채용 전 레퍼런스 체크 법적 문제 검토 (1) | 2021.11.16 |

| (국내) 수리기사 판매 활동 수익 발생, 그것도 평균임금에 포함? (0) | 2021.11.15 |